top of page

リーヴィットが提供する

サービスの背景・利点

私たちは、保険販売を主目的とする保険会社でも保険代理店等でもありません。

あくまでも私たちの目的は、真に顧客視点に立ち / 培ってきた事業会社視点を活かし、

企業における保険リスクマネジメント業務の遂行を支援することです。

この目的を踏まえた上で、私たちのサービスの利点は、主に以下2点の通りです。

1.保険購買時の構造上、リーヴィットは顧客の利益と相反しないポジションであること。

2.実際に企業における当該業務経験を有し、真に顧客視点(事業会社視点)を持つこと。

背景として、1は補足説明を、2は具体例をひとつ以下に記載いたします。

1.契約の媒介者にとっては、保険料を削減する動機が働きにくい構造になっている。

- 法人保険購入のチャネルは保険代理店経由 or 仲立人経由が一般的。両者の主たる売上は手数料収入であり、

保険代理店 or 仲立人が受け取る手数料収入の原資は、契約者が支払う��保険料です。(下図の通り)

∴外部の保険代理店等が自社の保険リスクマネジメント業務を担っているような場合は、自社の利益と相反する

可能性があるが、リーヴィットは契約者側(企業)の位置付けであり、この恐れがありません。

※1 保険代理店扱いの場合は代理店経由で支払い

※2 原則的な手数料算定式 = 契約者が支払う保険料 × 手数料率

2.例示 - 大規模保険事故対応にて、契約導入の意図に則した確実な保険金回収の実現。

- 保険リスクマネジメント業務の軸を以下の3つと仮定すると、「企画 ~ 運営」サイクルを適切に回すことが不可欠です。

① 保険対象リスクの選定と適切な移転

② 保険事故発生時の確実な保険金回収

③ Total Cost of Risk(TCOR)の最適化

(企画・購買面)

(管理・運営面)

(企画・購買・管理・運営面)

- Ex.) なぜ、② 保険金回収を「業務の軸の1つ」とするのか?(※一例として、②に焦点を当て具体例を記載します)

⇒ 保険契約に基づき100%保険金回収を成功させるためには、事故発生原因と損害額(必要に応じて、損害が発生 するメカニズムの詳細も必要)を、わかり易い表現を用いて保険金請求プロセスをすすめていくことが賢明です。

保険金請求額が高額になると、保険会社が保険金を支払うための社内の決裁取得もハードになるため、請求する

契約者側(企業)も、以下のような用意周到な準備・すすめ方が必要になると考えます。

✓ 道筋を立てる

✓ 保険会社交渉

✓ 事案進捗管理

:保険金請求の当事者と共に、請求に至るロジック・ストーリー展開等を擦り合わせる。

:論点のすり替えを防ぎ wild guess を招かないためにも、表現に一貫性を持って交渉する。

:保険会社と見解が違う場合は、論点を明確にし回答期限等タイムマネジメントを徹底する。

∴ 事前に選定したリスクによって発生した損害を保険金として回収することは、保険リスクマネジメント業務としては

マストであり、更には、✓のプロセスに加えて、保険契約導入時の意図に則した事故対応・進捗が図られているか?

保険会社任せにずに事案進捗を主導すべきは、ポジション(立ち位置)上から契約者側(企業)であるためです。

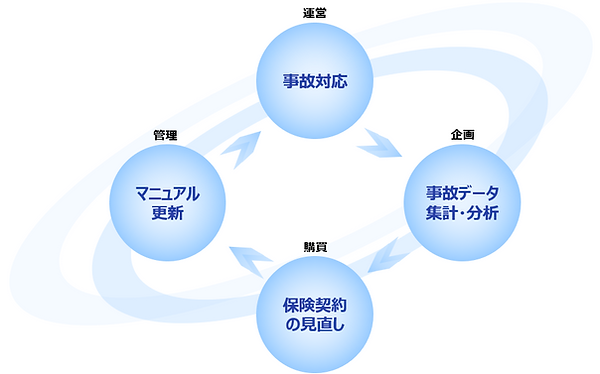

事故対応を起点とした「企画⇒購買⇒管理⇒運営」サイクル(イメージ)

- 運営:事故対応

↳ 確実な保険金回収

- 企画:事故データ集計・分析

↳ *ロスプリ・リスクマインド喚起

*Loss Prevention(損失防止)の略

- 購買:保険契約の見直し

↳ 保険契約の改善・最適化

- 管理:マニュアル更新

↳ ガバナンスの一環

bottom of page